7月24日,上证综指收盘报3196.77点,跌128.34点,跌幅3.86%,成交额5843.12亿元;深证成指收盘报12935.70点,跌725.80点,跌幅5.31%,成交额7430.58亿元。市场现大幅调整。钜派研究院认为,疫情不结束,行情不见顶。同时,钜派研究院提醒,牛市半山腰波动可能会更剧烈,投资人应谨慎追高。

市场趋势:把握股票或与20年前买房同等重要

从市场趋势来看,一方面,截至2020年7月9日,A股3800支股票中有840支个股股价创120天新高,655支个股股价创250天新高,208支个股股价创历史新高,大量个股不断创出历史新高是牛市的典型特征。另一方面,就历次牛市周成交额来看,目前的周成交额已超过2014年12月,与2015年5月牛市情绪高涨时的量级接近。

从货币政策来看,美联储2020年Q1扩表量之大,几乎等于过去10年40个季度总和,幅度远超2008年水平。而相较之下,中国央行此次放水比较克制。

钜派研究院认为,全球央行史无前例大放水推升权益类资产价格,倒逼资金追逐股票,量能新高某种程度上比价格新高更重要,说明了增量资金正在入场,市场正由局部牛市向全市场牛市迈进。

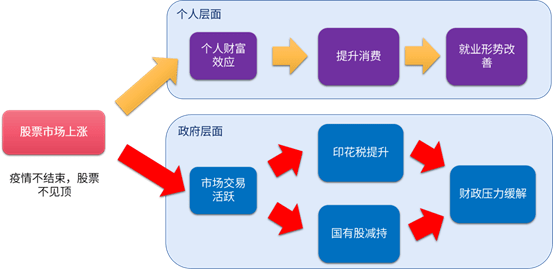

资本市场是目前少数可以串联起国家、企业、个人的工具。对国家而言可以提升财政收入(印花税+国有股减持),对企业而言可以扩宽融资渠道,对个人来说可以提升资产性收入,继而刺激消费。

钜派研究院认为,综合当下中国所处的内外部形势,一场波澜壮阔的牛市是对症之药。且监管层也早已从2015年3次股灾中吸取经验教训,此次推动制度红利、深层次改革将从根本上提升资本市场估值。因此,钜派研究院判断:疫情不结束,行情不见顶,当下把握股票或与20年前及时买房同等重要。

顶部:沪深两市总市值或还有3倍空间

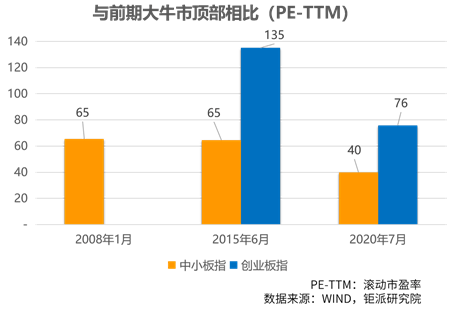

对于牛市何时见顶?钜派研究院判断,从各个角度评估,当前远远没有到牛市顶部。最乐观估计未来1-2年周期内,沪深两市总市值还有3倍空间。据介绍,这主要是从估值、两融市场、货币发行量三个角度进行判断。估值角度:钜派研究院选取了2008年1月、2015年6月、2020年7月,相距前期2015年大级别顶部估值,当前尚有接近100%的空间;两融角度:当前融资买入的占比远没有达到2015年时的高点,全市场狂热程度远没有达到高点;货币发行量角度:和2015年相比,当下远没有到全社会钱涌进股市的时候。

钜派研究院认为,粗看年初至今,消费、医药、信息类行业远超金融与能源板块。但下半年以来,金融领先消费与信息,大有风格切换之势。鉴于沪深300中金融、能源类行业比重过大,这些行业估值与业绩提升空间都有限,未来创业板的空间巨大。

钜派研究院选取中证行业指数中的三个风格指数:消费、金融、信息。上半场,消费、信息上涨,金融下跌。下半年,三个指数均呈现普涨,且速率明显提升(主要参考6-7月),金融板块下半年已超越消费与信息。目前,医药行业自身PE估值与相对沪深300估值溢价,均处于历史高位,而当一个板块/行业的估值处于历史极端高位时,再好的基本面,都需要投资者谨慎应对。而食品饮料行业,相对沪深300的估值溢价处于历史高位,中证白酒相对沪深300估值溢价也达到历史新高。当一个行业估值处于历史极限时,拐角往往由偶然事件促发切换。例如,上一次白酒的拐点,由塑化剂事件、限制三公消费等引发。因此钜派研究院提醒投资人必须谨慎。不过从长期来看,该板块的每一次回调都是一次黄金机会。

如果板块轮动,下一波机会会在哪里?先看占A股利润半壁江山的银行。2019年年报数据显示,金融行业占A股所有上市公司利润比重接近60%。金融中银行最大,占wind全A达42%。因此,某种意义上,在短期总利润不变的情况下,银行与民营企业有对手盘的关系,此消彼长。今年鼓励银行向小微企业贷款,银行不良贷款率必定提升,2020年业绩预计会受影响。从历史经验来看,牛市中券商必定拉升,但没有银行板块的共振,整体金融表现有限。因此预计银行会弱于券商。

关于创业板,钜派研究院复盘2006年和2015年的牛市,市场风格切换猛烈,牛市初期很多板块表现很好,价值类脉冲波行情势不可挡,同期创业板不火不热。到了牛市下半场,钜派研究院认为,创业板表现抢眼,不遑多让。

投资建议:优质GP最优

投资者应该怎么把握2020年的下半场?首先,对个人(非专业)投资者而言,钜派研究院建议的投资方式依次为优质GP(公募或私募)、ETF指数基金、行业细分龙头。

1.选择专业管理人:优质GP在过往10多年时间年化收益20%甚至更高。而且对专业投资者而言,牛熊分界没有那么重要。

2.发挥指数优势:2020年以来,创业板跑赢沪深300与上证50等主要指数,而绝大部分创业板个股没有跑赢创业板指数,尤其创业板50指数。个人投资者随机任性进场可能大幅低于收益平均值。

3.选择细分行业龙头:近5年来A股大市值龙头公司ROE水平加速集中,通过钜派研究院的研究发现:创业板市值前10名公司ROE水平显著高于5年前。而同样口径下,创业板全部公司、前50、前100则都在下降,可预见的未来该集中趋势仍将延续。

4.下半场依然是创业板:牛市中继的风格切换往往会导致市场剧烈震荡,价值类(如有色煤炭、房地产、大金融等)会呈现短期脉冲波行情;而成长类(新能源汽车、半导体、计算机等)并不会跑输。因此钜派研究院建议非专业投资者不要频繁切换持仓。即使是市场最顶级的基金经理,也不可能反复把握住每次市场热点。

如何判断本轮顶部?钜派研究院认为可从四个维度来看:

政策转向:一旦官方出现货币政策“适当从紧”、“管好流动性总闸门”等字眼,或者对两融业务监管态度出现拐点。

创业板进入市梦率:整体估值从60倍上涨到150-200倍,进入到市梦率。传统估值方法全部失效。

疫情告一段落:经济企稳,GDP、PMI数据环比、同比持续超预期,则超常规刺激政策必定陆续退出。推动股指来提升消费、稳定社会的必要性也会大幅减弱。(资本市场走势与经济数据本身未必一致)

量价特征:A股历次大级别顶部区间都有显著的数理特征。

如果A股在未来一段时间内同时出现多个以上信号,则顶部概率极大。

钜派研究院总结,今年以来市场相较过往几次牛市变化非常大,投资者不能刻舟求剑。且市场趋势呈现出专业与非专业投资人间差距持续扩大。市场机构化、专业化程度加深。